La renta variable española está sufriendo como el resto de mercados en este mes que se cumple desde que Estados Unidos a Israel atacaran a Irán. Pero lo cierto es que hay valores a los que incluso les ha ido bastante bien ante esta dinámica. No solo han mostrado su resiliencia, sino que, además, has ganado tracción con subidas de doble dígito, acercándose incluso la revalorización, al 20%.

Se trata de un valor que claramente se ha mostrado alcista en el último mes, el de las grandes turbulencias, de cuantía, en la bolsa española y en los mercados mundiales desde los aranceles de abril del pasado ejercicio. En concreto,

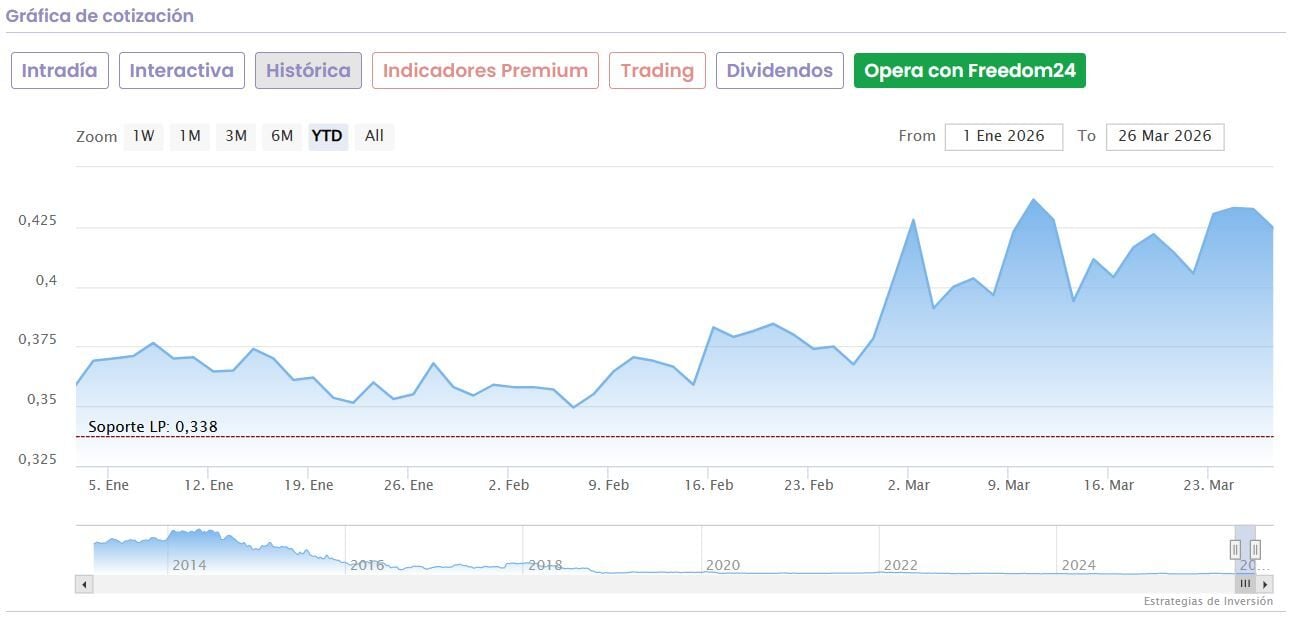

De hecho, la compañía se ha colocado estos días en máximos de los últimos cuatro meses con una capitalización bursátil que ya roza para OHLA los 600 millones de euros.

Y todo a cuenta de la mejora en sus resultados que han gustado claramente al mercado a cierre de 2025. Hablamos de que la compañía que dirigen los hermanos Amodio junto con su CEO, Tomás Ruiz, que presentó ganancias de 1,7 millones de euros, en especial, por la mejora en el margen de construcción. Una cifra que claramente contrasta con los 50 millones que perdió en 2024.

Su Ebitda, su resultado bruto de explotación alcanza los 108 millones de euros, con una mejora sustancial del 36,4%. y lo que es mejor, ha generado caja durante tres años seguidos, en este último ejercicio de 76 millones de euros. Respecto del endeudamiento, hablamos de recorte hasta las 1,7 veces del ratio deuda/EBITDA frente a las 11 veces que marcaba la compañía en 2020 y tras cancelar más de 563 millones de euros de endeudamiento de OHLA.

Desde Renta 4 destacan que la compañía «está poniendo los cimientos para la mejora del grupo, a la que se suma la notable mejora de los márgenes de construcción y un importante crecimiento de la cartera».

Mientras, desde Intermoney, señalan que «el crecimiento futuro creemos que será sustentado por la actual cartera superior a 7.000 M€, del que cerca de un 40% se sitúa en EEUU; en cuestión de márgenes, no pensamos que los gastos de inicios de obra sean en el futuro tan relevantes como los que vimos en 2024, implicando una cierta progresión de estos en próximos ejercicios».

Respecto de las previsiones, desde la compañía indican que el objetivo es volver a repartir dividendos entre los accionistas en 2027, tras nueve años sin hacerlo y , además, después de constatar que las principales incertidumbres que rodeaban a la compañía ya han sido despejadas.

Entre sus objetivos para este año 2026, se encuentra el de superar los 4.100 millones de euros en ventas y los 215 millones en el resultado bruto de explotación (Ebitda), con una cifra de contratación esperada de 4.400 millones de euros.

Otro de los valores que más que resiliencia ha mostrado un gran tono en este periodo es la cadena hotelera que preside y dirige Gabriel Escarrer. Y lo hace además en contra de lo que inicialmente podría pensarse, teniendo en cuenta que el sector turístico está siendo uno de los más afectados ante el conflicto.

Pero en el caso de Meliá Hotels, lo cierto es que, como se indica desde Divacons Alphavalue, la cadena hotelera española está «relativamente protegida del conflicto en Oriente Medio debido a su limitada exposición directa en la región».

Señalan que ·históricamente, estas tensiones han favorecido destinos como las Islas Canarias, al atraer más turistas europeos. Esto podría generar efectos positivos a corto plazo, ya que algunos viajeros podrían redirigirse sus viajes de primavera/Pascua desde destinos como Dubái o Turquía hacia el Mediterráneo, especialmente si los vuelos de larga distancia son caros y algunos destinos de media distancia se perciben como menos seguros». Y en este contexto, En este contexto, la fuerte presencia de Meliá en España y el Mediterráneo podría beneficiarse.

Y así ha sido porque Meliá …………….

Un repunte que además, se ha visto favorecido tanto por los buenos resultados de cierre del pasado ejercicio, como por las favorables perspectivas que presentaba, tanto para este primer trimestre a punto de terminar como sobre el verano, con mejoras generalizadas en todos los mercados emisores.

La compañía obtuvo el pasado ejercicio un beneficio neto de 200,2 millones de euros, lo que supone un incremento del 23,6% respecto al año anterior. Además era la primera vez en la historia del grupo hotelero que rebasaban la cota de 200 millones de euros en ganancias tras impuestos.

De hecho, para el presente ejercicio, la compañía tiene previsto superar el desafío de los 400 establecimientos y para 2027, los 466 con cerca de 112.000 habitaciones, mientras que al cierre de 2025 firmó 51 nuevos establecimientos con 9.200 habitaciones, y un 52% de las nuevas incorporaciones ya están operativas o lo estarán a un año vista.

Otro de sus aliciente pasa por la diversificación de su porfolio de cara a hacer más atractiva la oferta para abarcar a todo tipo de clientes, aunque se estrategia actual se centra básicamente en destino de alta demanda y en el segmento premium o de gama alta.